Sitemap

Sitemap Cá cược game

Cá cược game

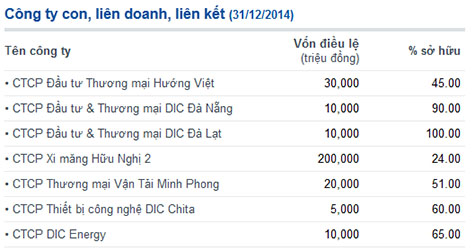

Doanh nghiệp

DIC tiếp tục đầu tư vào sản xuất clinker và xi măng

13/06/2015 - 04:00 CH

Clinker, và

được xem là hoạt động chủ lực của DIC trong các năm qua, đóng góp chính

vào doanh thu và lợi nhuận của Công ty. Sản lượng đạt gần 2 triệu

tấn/năm, doanh thu của mặt hàng này năm 2014 gần 2,072 tỷ, đạt 96% so

với năm 2013, chiếm 75% doanh thu của toàn Công ty.

Dù là mặt hàng kinh doanh chủ lực của Công ty, nhưng hiệu quả kinh doanh xuất nhập khẩu và nội địa chưa đạt được như mong muốn nguyên nhân đến từ việc bộ giao thông vận tải siết chặt tải trọng, ảnh hưởng đến tiến độ giao nhận hàng hóa và chi phí vận chuyển cũng tăng cao, ngoài ra hao hụt hàng hóa trong quá trình vận chuyển, chất lượng hàng hóa (nhất là ) liên tục gặp vấn đề tại khâu bốc hàng.

Đáng chú ý nhất, Công ty hiện đang chịu sự cạnh tranh lớn về giá và thị phần bởi các Công ty có hoạt động thương mại phân phối cùng loại sản phẩm tại khu vực phía Nam mà còn chịu sức ép khi Bộ Xây dựng giao cho VICEM phối hợp với các đơn vị liên doanh tính toán kỹ nhu cầu từng tháng, từng quý tại khu vực miền Trung, miền Nam để bố trí hợp lý việc vận chuyển từ khu vực miền Bắc vào các khu vực này, đáp ứng nhu cầu tiêu thụ, đặc biệt trong các tháng cao điểm mùa xây dựng.

Dù là mặt hàng kinh doanh chủ lực của Công ty, nhưng hiệu quả kinh doanh xuất nhập khẩu và nội địa chưa đạt được như mong muốn nguyên nhân đến từ việc bộ giao thông vận tải siết chặt tải trọng, ảnh hưởng đến tiến độ giao nhận hàng hóa và chi phí vận chuyển cũng tăng cao, ngoài ra hao hụt hàng hóa trong quá trình vận chuyển, chất lượng hàng hóa (nhất là ) liên tục gặp vấn đề tại khâu bốc hàng.

Đáng chú ý nhất, Công ty hiện đang chịu sự cạnh tranh lớn về giá và thị phần bởi các Công ty có hoạt động thương mại phân phối cùng loại sản phẩm tại khu vực phía Nam mà còn chịu sức ép khi Bộ Xây dựng giao cho VICEM phối hợp với các đơn vị liên doanh tính toán kỹ nhu cầu từng tháng, từng quý tại khu vực miền Trung, miền Nam để bố trí hợp lý việc vận chuyển từ khu vực miền Bắc vào các khu vực này, đáp ứng nhu cầu tiêu thụ, đặc biệt trong các tháng cao điểm mùa xây dựng.

Ban lãnh đạo DIC đánh giá khả năng rất cao các có thương hiệu lớn sẽ trực tiếp cung cấp cho thị trường miền Trung, miền Nam mà không thông qua nhà thương mại như DIC nữa.

Thời gian gần đây, được biết DIC đã thực hiện thoái một phần vốn tại Công ty CP Xi măng Yến Mao giảm tỷ lệ sở hữu của công ty từ 49% xuống 24%.

Ngược lại, DIC đầu tư và liên doanh hợp tác với Công ty CP thông qua việc mua lại tài sản là dây chuyền sản xuất clinker – xi măng Portland lò quay công suất 1,200 tấn/ngày, tương đương gần 400,000 tấn/năm. Tổng giá trị hợp đồng mua bán tài sản là 165 tỷ đồng (DIC đã thanh toán tương ứng 50 tỷ đồng). Theo như đánh giá của ban lãnh đạo DIC, việc đầu tư này sẽ giúp Công ty tiết giảm được chi phí trong sản xuất kinh doanh và chủ động hơn về nguồn nguyên liệu đầu vào sản xuất clinker phục vụ thương mại xuất khẩu và nội địa. Đây là mảng kinh doanh trung và dài hạn mang tính chiến lược của Công ty.

Tuy nhiên, các cổ đông của Công ty hiện đang trăn trở về sản phẩm đầu ra của DIC hiện có còn mang tính đặc trưng khi ngành xi măng thời gian qua dần bão hòa, thị trường nội địa không thể hấp thụ hết và các doanh nghiệp trong ngành phải tìm đơn hàng xuất đi các nước khác.

Ông Nguyễn Đức Hải, Chủ tịch HĐQT kiêm Tổng Giám đốc cho biết sản lượng của Công ty đạt hơn 100,000 tấn xi măng/năm, chiếm gần ¼ sản lượng sản xuất của DIC. Ngoài ra, đơn vị đã có sẵn thương hiệu qua thời gian làm thương mại lúc trước nên sẽ không tốn nhiều chi phí marketing quảng cáo (50-70 tỷ).

Chia sẻ thêm về vị thế của nhà máy, tại Công ty CP Xi măng Yến Mao, ông Hải cho biết vị trí nhà máy khá thuận lợi về đường thủy. Việc chuẩn bị đầu tư ngay từ bây giờ dù sẽ gặp khó khăn trong 2 - 3 năm tới vì dư cung trong nước, song ông nhìn nhận kế hoạch này sẽ đón đầu nhu cầu phục hồi của nền kinh tế vào năm 2018.

Thời gian gần đây, được biết DIC đã thực hiện thoái một phần vốn tại Công ty CP Xi măng Yến Mao giảm tỷ lệ sở hữu của công ty từ 49% xuống 24%.

Ngược lại, DIC đầu tư và liên doanh hợp tác với Công ty CP thông qua việc mua lại tài sản là dây chuyền sản xuất clinker – xi măng Portland lò quay công suất 1,200 tấn/ngày, tương đương gần 400,000 tấn/năm. Tổng giá trị hợp đồng mua bán tài sản là 165 tỷ đồng (DIC đã thanh toán tương ứng 50 tỷ đồng). Theo như đánh giá của ban lãnh đạo DIC, việc đầu tư này sẽ giúp Công ty tiết giảm được chi phí trong sản xuất kinh doanh và chủ động hơn về nguồn nguyên liệu đầu vào sản xuất clinker phục vụ thương mại xuất khẩu và nội địa. Đây là mảng kinh doanh trung và dài hạn mang tính chiến lược của Công ty.

Tuy nhiên, các cổ đông của Công ty hiện đang trăn trở về sản phẩm đầu ra của DIC hiện có còn mang tính đặc trưng khi ngành xi măng thời gian qua dần bão hòa, thị trường nội địa không thể hấp thụ hết và các doanh nghiệp trong ngành phải tìm đơn hàng xuất đi các nước khác.

Ông Nguyễn Đức Hải, Chủ tịch HĐQT kiêm Tổng Giám đốc cho biết sản lượng của Công ty đạt hơn 100,000 tấn xi măng/năm, chiếm gần ¼ sản lượng sản xuất của DIC. Ngoài ra, đơn vị đã có sẵn thương hiệu qua thời gian làm thương mại lúc trước nên sẽ không tốn nhiều chi phí marketing quảng cáo (50-70 tỷ).

Chia sẻ thêm về vị thế của nhà máy, tại Công ty CP Xi măng Yến Mao, ông Hải cho biết vị trí nhà máy khá thuận lợi về đường thủy. Việc chuẩn bị đầu tư ngay từ bây giờ dù sẽ gặp khó khăn trong 2 - 3 năm tới vì dư cung trong nước, song ông nhìn nhận kế hoạch này sẽ đón đầu nhu cầu phục hồi của nền kinh tế vào năm 2018.

Nguồn:

Ý kiến của bạn

Tin liên quan

- The Vissai: Ngày 5/8, Xi măng Sông Lam 2 sẽ đi vào hoạt động (04/06/2015)

- Bộ Xây dựng yêu cầu TCT Sông Đà xử lý tốt việc chuyển giao Nhà máy Xi măng Hạ Long (03/06/2015)

- QNC: Sáp nhập Xí nghiệp Thi công cơ giới vào Nhà máy Xi măng Lam Thạch II (29/05/2015)

- Doanh nghiệp VLXD trước sức ép tăng giá (26/05/2015)

- 5 điểm yếu của ngành Xi măng Việt Nam (20/05/2015)

- Biến động tỷ giá và nghịch cảnh của các doanh nghiệp xi măng (20/05/2015)

- Ống thép Việt Đức: Lãi quý 1 giảm mạnh (19/05/2015)

- The Vissai: Gấp rút hoàn thành 2 Dự án xi măng Sông Lam 1, 2 (18/05/2015)

- POSCO tuyên bố chuyển sang “tình trạng khẩn cấp” (17/05/2015)

- DN nhựa Thái Lan lên kế hoạch mở rộng thị trường tại VN (13/05/2015)