Sitemap

Sitemap Cá cược game

Cá cược game

Đầu tư - Chứng khoán

Viettel mua Xi măng Cẩm Phả giá hơn 1.000 đồng/cp, Vinaconex có cắt lỗ đúng đáy?

08/11/2013 - 01:54 CH

Trong bản thông báo đăng trên website của CTCP Xi măng Cẩm Phả, tin tức mới nhất vào ngày 24/10/2013, Vinaconex ký hợp đồng bán 70% vốn cổ phần của Xi măng Cẩm Phả cho Tập đoàn Viettel. Kèm theo việc bán cổ phần này sẽ là bán cả phần nợ của Xi măng Cẩm Phả do Vinaconex bảo lãnh.

Tác giả Hải Lý đăng bài trên Thời báo Kinh tế Sài Gòn tiết lộ Viettel đã trả cho VCG 140 tỷ đồng cho thương vụ này. Với vốn điều lệ 1.997 tỷ đồng, 70% số cổ phần của Xi măng Cẩm Phả tương đương khoảng 139,8 triệu cổ phiếu. Tính ra, Viettel đã mua mỗi cổ phiếu XMCP với giá hơn 1.000 đồng/cp, tương đương giá trị sổ sách của XMCP tại thời điểm 30/6/2013 (1.063 đồng/cp).

VCG cắt lỗ đúng đáy?

Ở thời điểm kết thúc 6 tháng năm 2013, lỗ lũy kế tại XMCP là hơn 1.600 tỷ, vốn chủ sở hữu của công ty chỉ còn lại 212 tỷ trong khi nợ phải trả là hơn 5.700 tỷ. Vay nợ ngắn hạn của XMCP gần 2.600 tỷ, vay nợ dài hạn hơn 1.870 tỷ, trong đó nợ dài hạn đến hạn trả công ty mẹ VCG là 1.887 tỷ.

Theo bản tin của XMCP, với thương vụ này, “Vinaconex sẽ giải phóng được áp lực tài chính, đồng thời mở ra hướng đi mới cho XMCP. Việc tái cấu trúc giúp cho sức ép lãi vay ngân hàng XMCP kỳ vọng sẽ giảm mạnh dẫn đến việc giảm chi phí tài chính và do đó giảm lỗ đáng kể đặc biệt là kinh doanh sẽ có lãi trong năm tiếp theo”.

Theo báo cáo tài chính hợp nhất 6 tháng của VCG, một trong 8 công ty con của VCG “có dấu hiệu khó khăn về khả năng thanh toán” có mặt XMCP.

VCG đã thế chấp Nhà máy XMCP để đảm bảo cho khoản vay từ Vietinbank. Khoản vay này được Tổng công ty giao cho XMCP vay lại theo thỏa thuận chuyển giao Trạm nghiền và Nhà máy XMCP.

Theo báo cáo của VCG, tại thời điểm 30/6 khoản nợ tại Vietinbank là 841 tỷ, giảm 220 tỷ so với đầu năm. Tổng nợ phải trả của VCG tại thời điểm cuối quý 2 là hơn 20.000 tỷ, trong đó vay nợ ngắn hạn 5.270 tỷ (công ty con vay 3.245 tỷ), vay nợ dài hạn hơn 5146 tỷ, trong đó vay tại các công ty con là hơn 3.144 tỷ. Trong 12 tháng tới VCG có khoản nợ dài hạn 1.280 tỷ đến hạn trả.

Với việc chuyển nhượng 70% cổ phần XMCP và thu về khoảng 7 triệu USD, VCG sẽ (i) có khoản tiền trả nợ, (ii) giảm bớt khoản nợ của XMCP trên bảng cân đối kế toán bởi việc bán cổ phần bao gồm cả “bán khoản nợ do VCG bảo lãnh” (1.887 tỷ), (iii) VCG sẽ giảm phần trích lập dự phòng cho XMCP cho những năm tiếp theo (hiện chỉ còn nắm 30%) và do đó lợi nhuận trong những năm về sau của VCG có thể được cải thiện, (iv) Doanh thu của VCG sẽ giảm trong thời gian tới do giảm phần hợp nhất doanh thu của XMCP, lợi nhuận của VCG trong quý 4 có thể sẽ không biến động nhiều do VCG bán XMCP bằng giá trị sổ sách.

Hay Viettel mua giá hời?

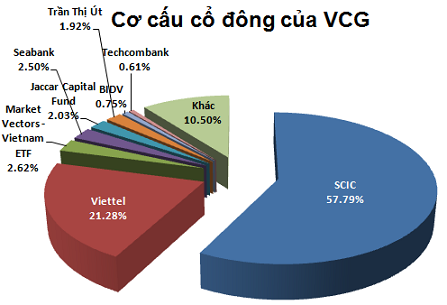

Ở thời điểm hiện tại, Viettel đang nắm giữ hơn 21% vốn của VCG. Là một cổ đông lớn của VCG, Viettel hiểu rõ tình hình của XMCP hơn cả.

Với Viettel, mua XMCP về họ sẽ có sẵn một nhu cầu xi măng rất lớn từ phía các doanh nghiệp quân đội. Hiện Bộ Quốc Phòng đang có hàng chục Tổng Công ty hoạt động trong lĩnh vực xây lắp, trong đó có nhiều doanh nghiệp lớn. Nếu Viettel tự xây dựng một công ty xi măng, chi phí chắc chắn cao hơn nhiều con số 140 tỷ. Chưa kể thời gian chờ đợi trong quá trình xây.

Ngoài ra, với đại gia như Viettel, trong năm 2012, Viettel đã đạt 27.000 tỷ đồng lợi nhuận và đạt doanh thu 140.000 tỷ đồng, 6 tháng đầu năm 2013 Viettel đạt doanh thu 72.638 tỷ đồng, nên việc nhận chuyển giao khoản nợ của XMCP không phải là chuyện khó khăn.

Năm 2012, doanh thu của XMCP hơn 2.000 tỷ, sản lượng xuất khẩu clinker của XMCP tăng đáng kể so với năm 2012 chủ yếu là các thị trường mới như: Bangladesh, Malaysia và Indonesia v.v...6 tháng đầu năm XMCP có doanh thu hơn 1.100 tỷ. Công ty bị lỗ do các khoản chi phí lãi vay quá lớn (năm 2012 chi phí lãi vay 456 tỷ, 6 tháng đầu năm chi phí lãi vay 190 tỷ).

Có Viettel đầu tư, “XMCP có điều kiện để mở rộng sản xuất, kinh doanh đặc biệt là việc đầu tư máng xuất xi măng rời đường thủy, nâng cấp cầu cảng tại Nhà máy để có thể tiếp nhận tàu lớn hơn, bổ sung máy đóng bao cho Nhà máy chính, bổ sung silô nhằm đa dạng hóa sản phẩm và đặc biệt là nâng cấp sản lượng tăng năng suất xuất hàng và nâng cao chất lượng sản phẩm trong những năm tiếp theo” – trích nội dung đăng trên website của XMCP.

Dù sao, thương vụ này cả hai bên đều được lợi, một bên cắt được cục nợ, bên kia lại mua được giá hời.

Theo Trithuctre (QT)

Ý kiến của bạn

Tin liên quan

- Tái đề xuất xây dựng đường sắt cao tốc Bắc - Nam (28/10/2013)

- Đầu tư dự án pin mặt trời tiếp tục vướng mắc (25/10/2013)

- Lọc hóa dầu Nghi Sơn sẽ vận hành thương mại năm 2017 (23/10/2013)

- 3.600 tỷ mở rộng, nâng cấp QL1 đoạn Hà Nội - Bắc Giang (17/10/2013)

- Nhiều doanh nghiệp có vốn chủ sở hữu thấp hơn vốn điều lệ (16/10/2013)

- Kêu gọi đầu tư vào titan Việt Nam (14/10/2013)

- Thêm 2 tỷ USD đầu tư vào ngành điện (11/10/2013)

- Khởi công Dự án Lọc hóa dầu Nghi Sơn ngày 23/10 (08/10/2013)

- Hà Nội: Hàng loạt dự án nhà ở xã hội sắp triển khai (02/10/2013)

- Xây tổ hợp công trình 26 tầng trên phố Lê Trọng Tấn (27/09/2013)