Sitemap

Sitemap Cá cược game

Cá cược game

Sắt, Thép

FPTS dự báo giá thép chịu áp lực giảm lớn trong năm 2019

27/12/2019 - 10:44 SA

Tăng trưởng ống thép và tôn ma đã chậm lại trong 2018

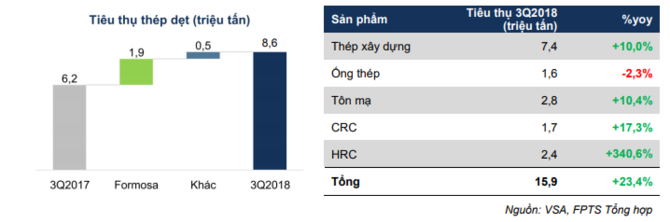

Trong 9 tháng đầu năm 2018, sản lượng thép thành phẩm sản xuất đạt 17,6 triệu tấn (+14,4% so cùng kỳ), tiêu thụ đạt 15,9 triệu tấn (+23,4%).

Đáng chú ý, xuất khẩu đạt tới 3,4 triệu tấn (+31,5%), và lượng nhập khẩu từ Trung Quốc đã giảm 14,6% so với cùng kỳ.

Theo chuyên viên phân tích của FPTS, đây chính là những tác động từ việc Formosa đi vào hoạt động ổn định, giúp Việt Nam chính thức có được nguồn cung HRC nội địa.

Hiện Formosa đóng góp tới 79% sản lượng tăng lên trong mảng thép dẹt trong 9 tháng đầu năm 2018, chủ yếu tiêu thụ trong nội địa. Điều này sẽ giúp các doanh nghiệp nội địa giảm sự phụ thuộc vào HRC nhập khẩu, và quan trọng hơn là tránh được các loại thuế chống lẩn tránh của các quốc gia đang áp lên sản phẩm tôn mạ và CRC xuất xứ Trung Quốc. Tỷ trọng xuất khẩu HRC hiện chỉ ở mức 10-15%, do nhu cầu nội địa là rất lớn.

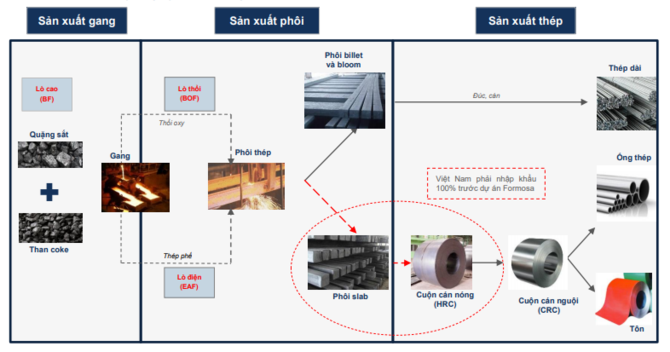

Chuỗi giá trị ngành thép Việt Nam. (Nguồn FPTS)

Tuy nhiên, mảng ống thép và tôn mạ đã tăng trưởng chậm lại. Tăng trưởng tiêu thụ tôn mạ nội địa chỉ còn khoảng 10%, thấp hơn rất nhiều so với mức 25% trong 3 năm gần nhất. Đặc biệt, tiêu thụ ống thép thậm chí đã giảm 2%, so với mức tăng trung bình 26% trong 4 năm gần nhất.

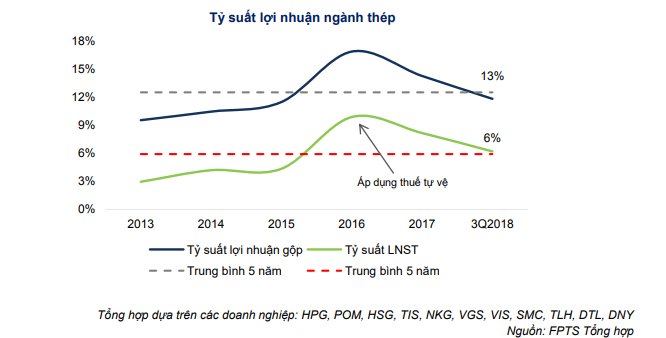

Đây là một dấu hiệu cho thấy nhu cầu nội địa cho 2 nhóm sản phẩm này đã bước qua giai đoạn tăng trưởng nhanh, và mức tiêu thụ có thể sẽ chuẩn bị bước vào giai đoạn tăng trưởng ổn định. Thêm vào đó, các doanh nghiệp lớn vẫn liên tục mở rộng công suất khiến cạnh tranh gia tăng, khiến cho tỷ suất lợi nhuận nhiều khả năng sẽ bị sụt giảm đáng kể trong thời gian tới.

Hầu như doanh thu của các doanh nghiệp thép niêm yết tăng 30 – 40% so với cùng kỳ năm ngoái. Nguyên nhân chủ yếu đến từ việc giá thép cũng đã tăng khá mạnh trong giai đoạn này (30% so với cùng kỳ), và sản lượng tiêu thụ vẫn tăng trưởng khá ổn định.

Giá thép 2019 chịu áp lực giảm, cạnh tranh gay gắt hơn

Với mảng thép dài, do thị trường bất động sản chậm lại ảnh hưởng đến nhu cầu, mảng xây dựng công nghiệp sẽ là động lực tăng trưởng chính

FPTS ước tính nhu cầu tiêu thụ thép xây dựng năm 2019 sẽ tăng trưởng khoảng 7,2%. Với sự đóng góp của giai đoạn I dự án Dung Quất - công suất 2 triệu tấn/năm (20% tiêu thụ thép xây dựng 2018), công suất thiết kế sẽ đạt khoảng 17-18 triệu tấn/năm, tỷ lệ huy động công suất sẽ là khoảng 66%. Do đó, mảng thép xây dựng vẫn sẽ có tăng trưởng về sản lượng trong năm 2019, nhưng sẽ chậm lại so với năm 2018 và cạnh tranh sẽ trở nên gay gắt hơn.

Với thép cán nóng – cán nguội, sự đóng góp của 2 dự án Formosa - Hà Tĩnh (đã hoạt động từ năm 2017) và Dung Quất - Quảng Ngãi (dự kiến hoạt động trong năm 2020), cho tới năm 2021 ước tính có thể sản xuất được hơn 7 triệu tấn HRC/năm, tương đương 80% lượng nhập khẩu HRC năm 2017. Vì vậy, đây sẽ là mảng có tăng trưởng cao nhất trong năm 2019.

Trong khi đó, với tôn mạ, ước tính trong 2019, sản lượng tôn tiêu thụ (gồm xuất khẩu và nội địa) đạt khoảng 4,5 - 5 triệu tấn. Tuy nhiên, với việc gia tăng công suất của các doanh nghiệp trong 2017 – 2018, tổng công suất tôn đã đạt 7,5 - 8 triệu tấn/năm.

Đáng chú ý, việc mở rộng công suất chủ yếu đến từ các doanh nghiệp thị phần lớn (HSG, NKG, Tôn Đông Á) và các doanh nghiệp quy mô lớn mới tham gia (HPG, POM). Bên cạnh đó, triển vọng của thị trường xuất khẩu cũng trở nên kém khả quan hơn với làn sóng bảo hộ thương mại. Do vậy, cạnh tranh sắp tới sẽ diễn ra quyết liệt hơn, và triển vọng ngành tôn mạ sẽ trở nên kém khả quan hơn so với 2018.

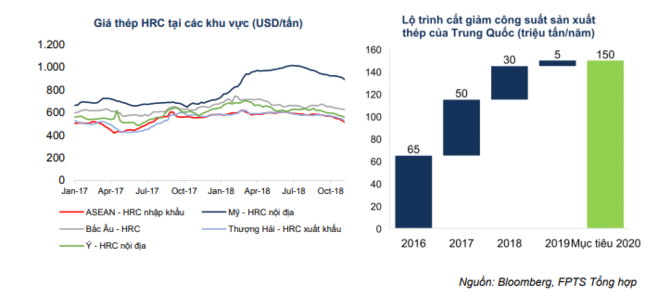

FPTS cho rằng giá thép nhiều khả năng sẽ bị phân hóa đối với các khu vực. Thêm vào đó, Trung Quốc đã cơ bản hoàn thành kế hoạch cắt giảm công suất, và hiện tại đang nới lỏng các tiêu chuẩn môi trường đối với sản xuất thép.

Cộng với việc nguồn cung thép Việt Nam tăng lên khá mạnh, giá thép sẽ chịu áp lực giảm giá khá lớn trong năm 2019.

VLXD.org (TH/ Bizlive)

Ý kiến của bạn

Tin liên quan

- Việt Nam đã chi 8,1 tỷ USD vào sắt thép nhập khẩu (26/11/2019)

- Giá thép tăng trở lại nhờ số lượng dự án xây dựng tăng (22/11/2019)

- Giá thép xây dựng có dấu hiệu quay đầu tăng (13/11/2019)

- Tháng 10: Thép xây dựng tiêu thụ chậm (08/11/2019)

- Brazil chấm dứt áp thuế đối với thép không gỉ cán nguội nhập khẩu từ Việt Nam (01/11/2019)

- 9 tháng: Xuất khẩu sắt thép đạt 4,86 triệu tấn (28/10/2019)

- Thị trường nhập khẩu sắt thép 9 tháng đầu năm 2019 (22/10/2019)

- Nguy cơ xảy ra cuộc chiến giành thị phần thép (15/10/2019)

- Tôn, thép Việt trước sức ép bảo hộ thương mại (19/09/2019)

- Tôn, thép Việt trước sức ép bảo hộ thương mại (19/09/2019)