Sitemap

Sitemap Cá cược game

Cá cược game

Chuyên đề vật liệu xây dựng

Tiềm năng tăng trưởng ngành xi măng (P1)

01/12/2020 - 04:44 CH

1. Triển vọng tiêu thụ trong nước được hỗ trợ bởi nhu cầu xây dựng cao giai đoạn 2020E - 2030F

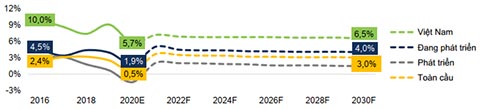

Dự phóng tăng trưởng xây dựng ở các khu vực

Nguồn: BMI, Global Data, Oxford Economic, FPTS tổng hợp.

1.1. Phân khúc xây dựng nhà để ở

❖ Các yếu tố về dân số đang trong thời kỳ thuận lợi để thúc đẩy nhu cầu xây dựng nhà ở

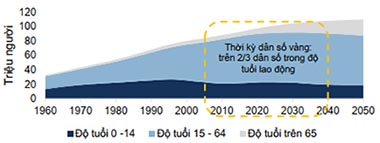

Cơ cấu dân số vàng kéo dài trong 10 năm tới: Việt Nam hiện đang trong thời kỳ dân số vàng với cơ cấu dân số trong độ tuổi lao động từ 15 - 64 tuổi chiếm 51% tổng dân số của Việt Nam, tăng trưởng 1,3%/năm. Theo nghiên cứu của ngân hàng HSBC và công ty nghiên cứu bất động sản DKRA, nhóm dân số trong thời kỳ dân số vàng là động lực chính thúc đẩy xu hướng gia tăng nhanh về nhu cầu mua nhà ở tại Việt Nam, đặc biệt khi nhóm dân số này đang bước vào độ tuổi hoàn thành tích lũy tài sản (khoảng 10 - 15 năm sau khi bước vào độ tuổi lao động) và dần tách rời khởi sự phụ thuộc vào các thành viên khác trong gia đình để thành lập hộ gia đình mới.

Cơ cấu dân số Việt Nam giai đoạn 1960 - 2050

Nguồn: Worldbank dự phóng, FPTS tổng hợp.

Theo dự phóng về dân số các nước của Worldbank, thời kỳ dân số vàng của Việt Nam sẽ kéo dài đến hết năm 2040 khi dân số trong độ tuổi lao động đạt đỉnh ở mức 70,8 triệu người, tăng 5,3% so với năm 2020. Giai đoạn thuận lợi về dân số sẽ hỗ trợ tích cực cho nhu cầu xây dựng nhà ở trên cả nước trong các năm tới.

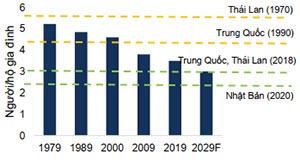

Số người trung bình mỗi hộ ở Việt Nam và Thế giới

Nguồn: Tổng cục thống kê, Worldbank, FPTS tổng hợp.

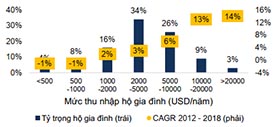

Xu hướng hộ gia đình một người của thế hệ dân số trẻ giúp bùng nổ về nhu cầu nhà ở cá nhân. Theo số liệu điều tra dân số của Tổng cục thống kê, quy mô hộ gia đình Việt Nam giảm từ mức 5,2 người/hộ (năm 1979) xuống chỉ còn 3,5 người/hộ (năm 2020), với xu hướng hộ gia đình 1 người gia tăng nhanh, đặc biệt ở nhóm dân số trẻ do ảnh hưởng từ xu hướng sống độc lập của các quốc gia trong khu vực và trên thế giới. Dự kiến tới năm 2030, quy mô mỗi hộ gia đình thu hẹp chỉ còn 3 người/hộ (tương đương với Trung Quốc và Thái Lan hiện tại), giúp thúc đẩy thêm nhiều nhà ở quy mô nhỏ trên cả nước.Tỷ trọng các hộ gia đình theo thu nhập ở Việt Nam |

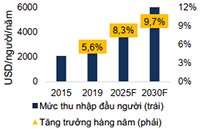

Dự phóng thu nhập bình quân ở Việt Nam

|

Nguồn: Euromonitor, Tổng cục thống kê, Boston Consulting Group, dự phóng của Bộ Kế hoạch & Đầu tư, FPTS tổng hợp.

Số lượng hộ gia đình có khả năng mua nhà đang gia tăng nhanh: Tỷ lệ dân số thuộc tầng lớp trung lưu tại Việt Nam đến năm 2019 mới chỉ chiếm 17,3% tổng dân số cả nước, trong khi thu nhập của các hộ gia đình trong nước đang tăng nhanh tạo ra dư địa lớn cho nhu cầu phát triển nhà ở trong thời gian tới. Trong đó, nhóm gia đình có thu nhập từ 10.000 - 20.000 USD/năm tăng trưởng 13%/năm trong giai đoạn 2012 - 2018, là nhóm bắt đầu có khả năng mua nhà theo mức giá bất động sản hiện nay (tính toán của công ty bất động sản CBRE). Đồng thời, thu nhập bình quân đầu người của Việt Nam đang có xu hướng tăng trưởng mạnh, trong đó dự phóng của Bộ Kế hoạch và đầu tư đến năm 2030 là 6.500 USD/người/năm (CAGR đạt 8,9%/năm) còn theo ngân hàng Standard Chartered có thể lên đến 10.400 USD/người/năm (CAGR đạt 14,3%/năm), thúc đẩy nhu cầu sở hữu nhà ở lớn hơn của các hộ gia đình trong nước.

❖ Các chính sách của chính phủ giúp hỗ trợ hoạt động mua nhà ở thực

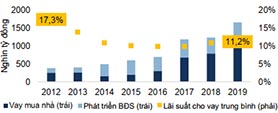

Chính sách hỗ trợ cho vay mua nhà ở thực. Trong vòng 5 năm trở lại đây, tín dụng cho vay bất động sản liên tục tăng trưởng ở mức rất cao (27,1%/năm). Nguyên nhân chủ yếu đến từ chính sách kích thích cho vay mua nhà ở thực của Chính phủ để hồi phục lại thị trường bất động sản trong nước, điển hình là gói hỗ trợ vay mua nhà lãi suất thấp được phê duyệt trong Thông tư số 32/2014/TT-NHNN và Quyết định số 2788/QĐ-NHNN trị giá 50.000 tỷ đồng với lãi suất chỉ 5%/năm. Đồng thời, các chính sách hỗ trợ cho vay mua nhà cũng nhắm chính xác hơn tới các đối tượng có nhu cầu nhà ở thực với những điều kiện cho vay khá chặt chẽ, giúp hạn chế đáng kể tính đầu cơ trên thị trường và giúp nhu cầu nhà ở tăng trưởng ổn định hơn.

Chính sách hỗ trợ cho vay mua nhà ở thực. Trong vòng 5 năm trở lại đây, tín dụng cho vay bất động sản liên tục tăng trưởng ở mức rất cao (27,1%/năm). Nguyên nhân chủ yếu đến từ chính sách kích thích cho vay mua nhà ở thực của Chính phủ để hồi phục lại thị trường bất động sản trong nước, điển hình là gói hỗ trợ vay mua nhà lãi suất thấp được phê duyệt trong Thông tư số 32/2014/TT-NHNN và Quyết định số 2788/QĐ-NHNN trị giá 50.000 tỷ đồng với lãi suất chỉ 5%/năm. Đồng thời, các chính sách hỗ trợ cho vay mua nhà cũng nhắm chính xác hơn tới các đối tượng có nhu cầu nhà ở thực với những điều kiện cho vay khá chặt chẽ, giúp hạn chế đáng kể tính đầu cơ trên thị trường và giúp nhu cầu nhà ở tăng trưởng ổn định hơn.

|

Phân bổ tín dụng cho vay bất động sản và lãi suất

|

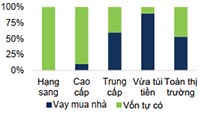

Tỷ lệ vay mua nhà theo phân khúc

|

Nguồn: Ngân hàng Nhà nước Việt Nam, khảo sát của CBRE, FPTS tổng hợp.

Chính sách phát triển đô thị hóa. Việt Nam là quốc gia đô thị hóa chậm so với nước trong khu vực ASEAN và châu Á. Tính đến cuối năm 2019, tỷ lệ đô thị hóa ở Việt Nam chỉ mới ở ngưỡng 38,4%, mức rất thấp so với trung bình các nước trong khu vực ASEAN (59,5%) và châu Á (49,2%). Xu hướng đô thị hóa của Việt Nam chỉ mới bắt đầu tăng nhanh trong 10 năm trở lại đây (2010 - nay) với tốc độ đô thị hóa đạt ~2,3%/năm (so với chỉ ~1,1% giai đoạn trước năm 2010) nhờ giải quyết nút thắt lớn nhất của khung pháp lý cho đô thị hóa (với Luật quy hoạch đô thị ban hành lần đầu năm 2009). Tốc độ đô thị hóa hiện chưa có dấu hiệu suy giảm, và Chính phủ đang đẩy mạnh nhiều chính sách để mở rộng quy hoạch các đô thị tại Việt Nam trong thời gian tới. Theo mục tiêu của Chính phủ và đánh giá của tổ chức Worldbank, đến năm 2040, sẽ có trên 50% dân số Việt Nam sống tại các đô thị và năm 2050 lên tới 57,3%, tức hàng năm sẽ có thêm 1 triệu người di chuyển tới sống tại đô thị (~0,1% dân số cả nước).

Một trong những kế hoạch thúc đẩy đô thị hóa là hoạt động phát triển các thành phố vệ tinh xung quanh các thành phố lớn bao gồm Hà Nội, TP.HCM, Đà Nẵng, Hải Phòng, Cần Thơ nhằm giảm tải áp lực dân số tại các trung tâm thành phố, mở rộng diện tích đô thị và thúc đẩy đô thị hóa diễn ra nhanh và đồng đều trên cả nước. Tổng diện tích đô thị vệ tinh ở hai thành phố lớn nhất là Hà Nội và TP.HCM là 2.420 km2 (~0,7% diện tích Việt Nam) với dân số thành thị dự kiến tăng thêm 2,4 triệu người đến năm 2030 (~2,2% dân số Việt Nam năm 2019).

Một trong những kế hoạch thúc đẩy đô thị hóa là hoạt động phát triển các thành phố vệ tinh xung quanh các thành phố lớn bao gồm Hà Nội, TP.HCM, Đà Nẵng, Hải Phòng, Cần Thơ nhằm giảm tải áp lực dân số tại các trung tâm thành phố, mở rộng diện tích đô thị và thúc đẩy đô thị hóa diễn ra nhanh và đồng đều trên cả nước. Tổng diện tích đô thị vệ tinh ở hai thành phố lớn nhất là Hà Nội và TP.HCM là 2.420 km2 (~0,7% diện tích Việt Nam) với dân số thành thị dự kiến tăng thêm 2,4 triệu người đến năm 2030 (~2,2% dân số Việt Nam năm 2019).

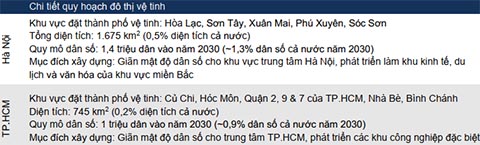

Danh sách các đô thị vệ tinh quy hoạch đến năm 2030

Nguồn: Quy hoạch thành phố Hà Nội và TP.HCM đến năm 2030, Sở Quy hoạch & Kiến trúc các tỉnh thành phố, FPTS tổng hợp.

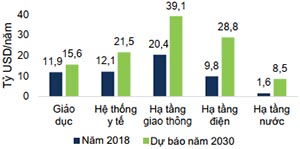

1.2. Phân khúc xây dựng cơ sở hạ tầng❖ Nhu cầu lớn về cở sở hạ tầng để đáp ứng các mục tiêu phát triển kinh tế

Theo đánh giá của Quỹ tiền tệ quốc tế IMF về hạ tầng cơ sở của các quốc gia, Việt Nam đang thuộc nhóm nước có mức chênh lệch lớn về nhu cầu đầu tư cơ sở hạ tầng và giá trị thực tế đã đầu tư. Trong đó, các hạ tầng và dịch vụ công như hệ thống giao thông và hạ tầng điện là những hạng mục cần phải được đầu tư nhiều nhất trong giai đoạn 2020 - 2030 để duy trì mục tiêu tăng trưởng GDP từ 6 - 7% mà chính phủ Việt Nam đề ra.

Dự báo nhu cầu đầu tư phát triển cơ sở hạ tầng hàng năm đến năm 2030

Nguồn: Báo cáo nghiên cứu của IMF, Worldbank, FPTS tổng hợp.

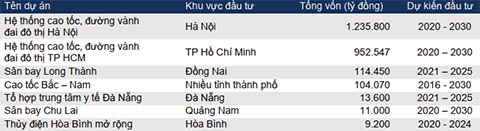

Trước nhu cầu cấp thiết đó, một loạt các dự án cơ sở hạ tầng lớn đã được lên kế hoạch hoàn thiện trong giai đoạn tới trong đó tập trung nhiều nhất vào các dự án giao thông lớn như tuyến cao tốc Bắc – Nam, sân bay Long Thành, đường vành đai đô thị... Đây đều là các dự án có quy mô tương đối lớn (chiếm từ 5 - 10% thu ngân sách Chính phủ hàng năm) nên có sức ảnh hưởng đáng kể đối với phân khúc xây dựng cơ sở hạ tầng nói chung và sản lượng tiêu thụ xi măng nói riêng cho phân khúc xây dựng này.

Tổng hợp các dự án đầu tư cơ sở hạ tầng lớn giai đoạn 2020 - 2030

Nguồn: Bộ Kế hoạch & đầu tư, Bộ Giao thông Vận tải, Tập đoàn điện lực VN, Quy hoạch đô thị các tỉnh thành phố, FPTS tổng hợp.

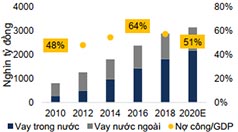

❖ Chi phí vốn để thực hiện các dự án cơ sở hạ tầng đang giảm nhanh

Trong giai đoạn 10 năm trở lại đây (2010 - 2020), do không còn được hưởng nguồn vay ưu đãi từ nước ngoài (ODA), chính phủ Việt Nam đã chủ động đẩy mạnh huy động ngân sách nhà nước bằng hình thức phát hành trái phiếu trong nước với khối lượng phát hành tăng mạnh chỉ trong thời gian ngắn. Từ năm 2013, kinh tế trong nước hồi phục nhanh giúp huy động trái phiếu trở nên dễ dàng, chi phí đi vay liên tục giảm sâu (từ mức 11% năm 2013 về mức rất thấp chỉ 2 - 3% trong năm 2020), tạo ra nguồn vốn dồi dào để thực hiện các dự án đầu tư công. Bên cạnh đó, nhờ chính phủ tích cực trả nợ trong 3 năm gần đây, mức nợ công của Việt Nam đã giảm nhanh từ mức kỷ lục 64% GDP năm 2016 xuống chỉ còn 51% GDP hiện tại, cách xa giới hạn trần nợ công (65% GDP) mà chính phủ đề ra, là dư địa đáng kể cho các hoạt động vay mới để phát triển các dự án hạ tầng lớn trong thời gian tới.

|

Huy động trái phiếu Chính phủ qua các năm

|

Cơ cấu huy động vốn của Ngân sách Nhà nước

|

Nguồn: Tổng cục Thống kê, Ngân hàng nhà nước Việt Nam, FPTS tổng hợp.

1.3. Các phân khúc xây dựng khácNgoài hai phân khúc xây dựng đóng góp tiêu thụ xi măng chính là xây dựng nhà ở và cơ sở hạ tầng, một số phân khúc xây dựng khác cũng thúc đẩy thêm nhu cầu tiêu thụ xi măng như xây dựng công nghiệp (nhà xưởng, khu công nghiệp, ..) hay xây dựng thương mại (trung tâm thương mại, khu du lịch, khách sạn …), đóng góp khoảng 11% tổng tiêu thụ xi măng trong nước. Những phân khúc này được kỳ vọng tăng trưởng nhờ các động lực chính:

• Thu hút dòng vốn FDI dịch chuyển từ Trung Quốc dưới tác động chiến tranh thương mại Mỹ - Trung: Với các yếu tố như chi phí sản xuất thấp và điều kiện đầu tư hấp dẫn, Việt Nam đang trở thành khu vực thu hút các doanh nghiệp sản xuất lớn tại Trung Quốc dịch chuyển một phần chuỗi giá trị sản xuất để tránh rủi ro tập trung trong cuộc chiến thương mại Mỹ - Trung. Với nỗ lực thu hút vốn FDI, nhiều dự án công nghiệp lớn có thể đượ c khởi công xây dựng trong thời gian tới giúp (1) thu hút và tập trung đông người lao động chuyển đến định cư xung quanh các khu công nghiệp tạo nên nhu cầu nhà ở mới trong khu vực và (2) tạo ra nhu cầu xây dựng hạ tầng giao thông để kết nối các khu công nghiệp với các trục hạ tầng chính trong khu vực.

• Sự phát triển nhanh của các thành phố du lịch: Việt Nam đang dần trở thành điểm đến du lịch hấp dẫn khách quốc tế sau khi chính phủ phát triển các quy hoạch chi tiết về các thành phố du lịch và nâng cấp năng lực ngành hàng không của Việt Nam, đáp ứng được nhu cầu đón lượng khách quốc tế và khách nội địa tới các thành phố du lịch. Các địa điểm du lịch tập trung ở các thành phố như Hà Nội, TP.HCM, Đà Nẵng, Quảng Ninh,… sẽ tạo nên nhiều nhu cầu xây dựng các công trình phục vụ ngành du lịch như khu nghỉ dưỡng, căn hộ khách sạn, trung tâm thương mại, tổ hợp vui chơi giải trí đồng thời thu hút đông dân cư đến khu vực.

• Thu hút dòng vốn FDI dịch chuyển từ Trung Quốc dưới tác động chiến tranh thương mại Mỹ - Trung: Với các yếu tố như chi phí sản xuất thấp và điều kiện đầu tư hấp dẫn, Việt Nam đang trở thành khu vực thu hút các doanh nghiệp sản xuất lớn tại Trung Quốc dịch chuyển một phần chuỗi giá trị sản xuất để tránh rủi ro tập trung trong cuộc chiến thương mại Mỹ - Trung. Với nỗ lực thu hút vốn FDI, nhiều dự án công nghiệp lớn có thể đượ c khởi công xây dựng trong thời gian tới giúp (1) thu hút và tập trung đông người lao động chuyển đến định cư xung quanh các khu công nghiệp tạo nên nhu cầu nhà ở mới trong khu vực và (2) tạo ra nhu cầu xây dựng hạ tầng giao thông để kết nối các khu công nghiệp với các trục hạ tầng chính trong khu vực.

• Sự phát triển nhanh của các thành phố du lịch: Việt Nam đang dần trở thành điểm đến du lịch hấp dẫn khách quốc tế sau khi chính phủ phát triển các quy hoạch chi tiết về các thành phố du lịch và nâng cấp năng lực ngành hàng không của Việt Nam, đáp ứng được nhu cầu đón lượng khách quốc tế và khách nội địa tới các thành phố du lịch. Các địa điểm du lịch tập trung ở các thành phố như Hà Nội, TP.HCM, Đà Nẵng, Quảng Ninh,… sẽ tạo nên nhiều nhu cầu xây dựng các công trình phục vụ ngành du lịch như khu nghỉ dưỡng, căn hộ khách sạn, trung tâm thương mại, tổ hợp vui chơi giải trí đồng thời thu hút đông dân cư đến khu vực.

|

Dự báo thu hút vốn FDI

|

Lượng khách du lịch đến Việt Nam giai đoạn 2020 - 2030

|

Nguồn: Cục Đầu tư nước ngoài, Tổng cục Du lịch Việt Nam, FPTS tổng hợp.

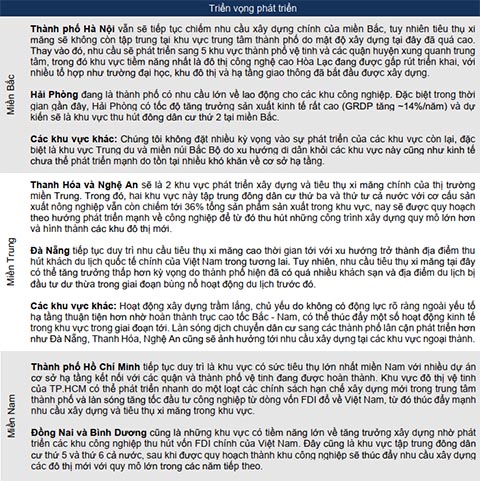

1.4. Dự báo triển vọng xây dựng trong nước theo các khu vựcTheo chúng tôi đánh giá, nhu cầu xây dựng trong nước giai đoạn 2020E - 2030F sẽ tiếp tục tập trung ở các thành phố lớn, đặc biệt là khu vực Hà Nội và TP.HCM với nhiều dự án về đô thị và cơ sở hạ tầng quan trọng được ưu tiên đầu tư phát triển trong thời gian tới. Ngoài hai khu vực này, các thành phố nổi trội về du lịch và công nghiệp gồm có Hải Phòng, Thanh Hóa, Nghệ An, Đà Nẵng, Đồng Nai, Bình Dương sẽ có mức tiêu thụ xi măng cao nhờ làn sóng di dân về các khu công nghiệp và du lịch giúp phát triển các khu dân cư mới, cùng với các dự án giao thông kết nối tới các khu vực này sẽ làm tăng nhu cầu sử dụng xi măng trong khu vực.

Triển vọng phát triển xây dựng và tiêu thụ xi măng tại các khu vực Việt Nam giai đoạn 2020E - 2030F

(Còn nữa)

(Trích dẫn từ Báo cáo ngành xi măng tháng 09/2020 của CTCP Chứng khoán FPT)

VLXD.org

VLXD.org

Ý kiến của bạn

Tin liên quan

- Lịch sử hình thành ngành xi măng Việt Nam (10/11/2020)

- Vai trò của cơ chế, chính sách Nhà nước trong tiến trình phát triển xi măng (06/11/2020)

- Tìm hiểu chuỗi giá trị sản xuất ngành xi măng (P2) (27/10/2020)

- Tìm hiểu chuỗi giá trị sản xuất ngành xi măng (P1) (16/10/2020)

- Lịch sử hình thành ngành xi măng Thế giới (14/10/2020)

- Một số thuật ngữ tiếng Anh chuyên ngành xi măng - bê tông (07/10/2020)

- Nguyên nhiên liệu cho sản xuất VLXD ở đồng bằng sông Cửu Long (28/09/2020)

- Tăng cường sử dụng các chất thải làm nguyên, nhiên liệu thay thế trong sản xuất VLXD (P2) (28/08/2020)

- Tăng cường sử dụng các chất thải làm nguyên, nhiên liệu thay thế trong sản xuất VLXD (P1) (26/08/2020)

- Giải pháp quản lý, chế biến và sử dụng xỉ gang, xỉ thép ở Việt Nam (12/02/2020)